子どもの小遣いもキャッシュレス時代?

子どものお小遣い管理、みなさんはどうされているだろうか?

私自身、普段の生活はほぼ完全にキャッシュレス。

そんな中、子どものお小遣いのためだけに、わざわざ千円札や小銭を用意するのは、正直、苦痛でしかない。

我が家では以前、お小遣いやお年玉を現金で渡していたのだが、ある日事件が起きた。

「お年玉、全部『一番くじ』に使っちゃった」と娘…

こういう事があり、親自身が現金を用意するのが億劫なのはもちろん、子どもに現金を持たせるのも管理上不安なので、安全に、かつ可視化できる仕組みが必要だ──。

そう痛感して導入したのが、三井住友カードの「かぞくのおさいふ」だ。

これが、小中学生のキャッシュレスデビューにおける最適解だと感じたので、その理由を共有したい。

そもそも、中学生以下は選択肢が少ない

子ども向けにキャッシュレス化を進めようとすると、意外な壁にぶつかる。

- クレジットカード

原則18歳以上(高校生不可の場合も)で無理 - QR決済(PayPay等)

スマホがないと使えない。親のアカウント紐付けはリスク管理が難しい。本人認証が必要な場合も - 交通系IC(Suica等)

駅の自動販売機やコンビニATMなど、チャージの場所が限定される。オンラインチャージは可能だが、スマホが必須になる

現実的には以下の2択になるが、どれも一長一短だ。

- デビットカード

口座直結で管理しやすいが、子ども名義の銀行口座開設・管理が必要 - プリペイドカード

使いすぎを物理的に防止できるが、チャージの手間が頻繁に発生する

ここで問題になるのが、「チャージの手間」だ。

「少額・頻回チャージ」は親の負担になる

ところで、キャッシュレスお小遣いの相場をご存知だろうか?

TIS株式会社の「キャッシュレス時代のお小遣い調査(2025年)」によると、親がキャッシュレスを許容する月額は以下の水準だ。

- 小学生(低学年):約950円

- 小学生(高学年):約1,900円

- 中学生:約3,480円

決して高額ではない。つまり、「頻繁にチャージ」が必須ということだ。

一般的なプリペイドカードだと、コンビニのATMなどで現金でチャージという作業が発生する。オンラインチャージの場合でも子どものデバイスで操作しなければならない。

手軽にチャージできる手段があまり用意されていないので、正直、親にとっては苦行でしかない。

「かぞくのおさいふ」を選んだ決定的な理由

そこでたどり着いたのが、三井住友カードの「かぞくのおさいふ」。

これはVisaプリペイドカードなのだが、対象は6歳以上で「家族間のお金の移動」に特化している点が他とは違う。

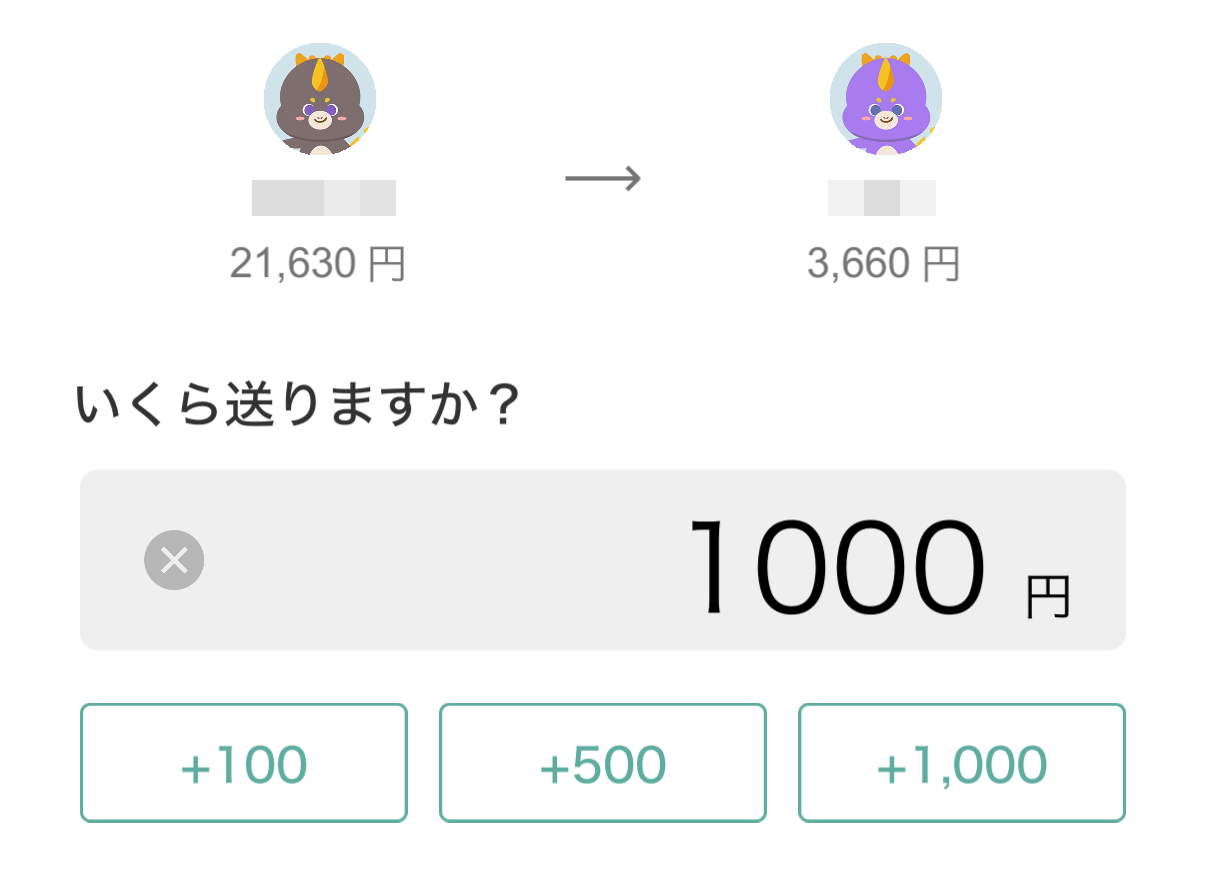

①親の財布からカンタンに渡せる

「かぞくのおさいふ」の最大の特徴は、「共通のおさいふ(親)」と「個別のおさいふ(子)」という2階建て構造になっていることだ。

親の「共通おさいふ」に、あらかじめ数万円(半年~1年分)をまとめてチャージしておく。銀行口座やクレジットカードからのオンラインチャージに対応。

そこから毎月、アプリ操作一つで子どものカードへ「1,000円」などを移動させる。親のスマホから「家の中でお金を移動させる感覚」でチャージが完了する。これが劇的にラクだ。

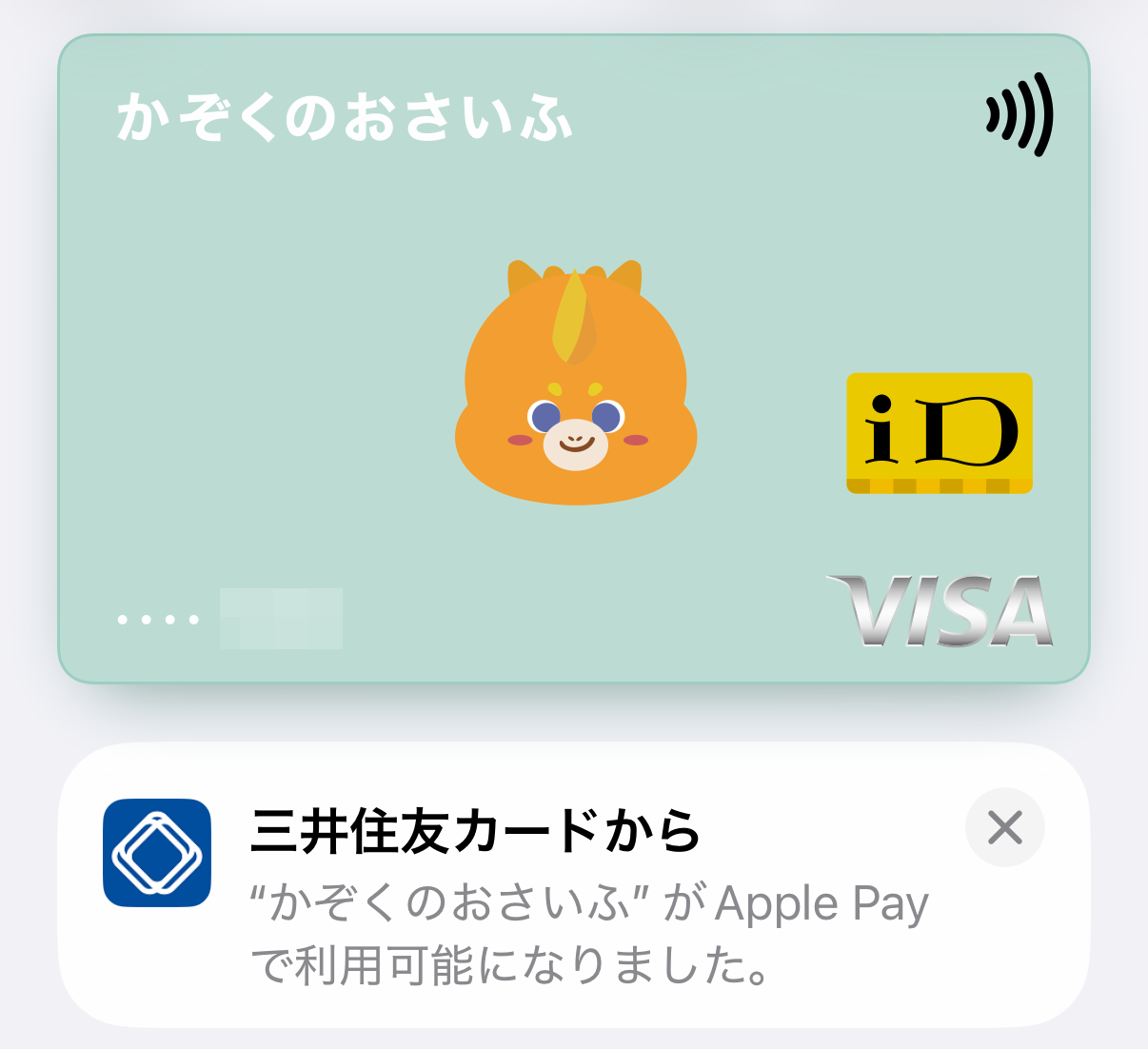

②Visaなのでどこでも使える

「かぞくのおさいふ」はVisa加盟店で使えるプリペイドカードだ。

コンビニ、書店、文具店、飲食店など、日常で使う店ならほぼ困らない。さらに、Apple PayやGoogle Payにも設定可能。

「カードを忘れた(無くした)」というリスクも、スマホ決済なら軽減できる。

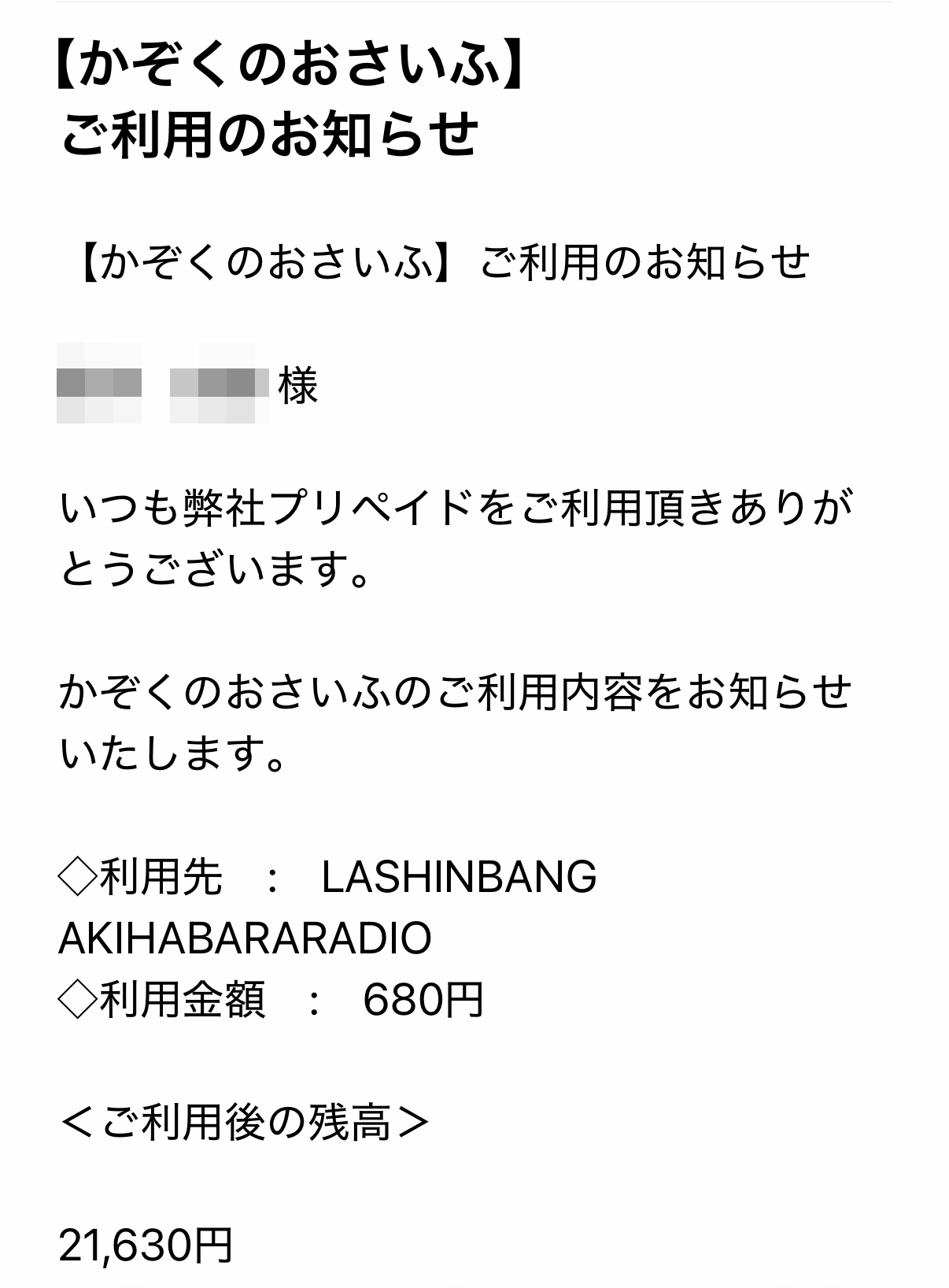

③ 「いつ・何に」が通知で届く

子どもが決済すると、親のスマホに「利用通知」がポップアップやメールで届く。

「あ、今コンビニでお菓子買ったな」 「本屋で参考書(漫画?)を買ったな」これがリアルタイムで把握できる。

監視するというより、「無事にお金を使えたな」という安否確認に近い安心感がある。現金では決してできない「見守り」の形だ。

もちろん、入出金の履歴も一覧で確認できる。

紛失時のリカバリーも優秀

現金なら落としたら終わりだが、このカードならアプリから即座に利用停止(ロック)ができる。 再発行で残高を引き継ぐことも可能だ(手数料1,100円かかるが、全額失うよりマシ)。

「安全に失敗させる」ことができるのも、キャッシュレスの利点だろう。

子どものキャッシュレス化で重要なのは、金額の多寡ではない。

- 使いすぎない(プリペイド)

- 親が管理できる(利用通知)

- 親が継続できる(チャージが楽)

この3拍子が揃っている「かぞくのおさいふ」は、現時点で中学生以下の最適解の一つだと感じている。

子どものお小遣い管理に疲れている親御さんは、一度試してみてはいかがだろうか。

コメント